2000万円では足りない、老後6000万円問題!?

当コラムの前編はこちら「漠然とした将来のお金の不安」

こんにちは、はいぶりです。

老後のお金の不安は日々膨らむばかりです。

2019年に「老後2,000万円問題」が話題になりました。

金融庁の金融審議会の報告書によって、「老後の30年間で約2,000万円不足する」と発表されたことが話題になりました。

不安を煽るような発表でしたが、反対に言えば2,000万円あれば老後は豊かに暮らせるのでしょうか。

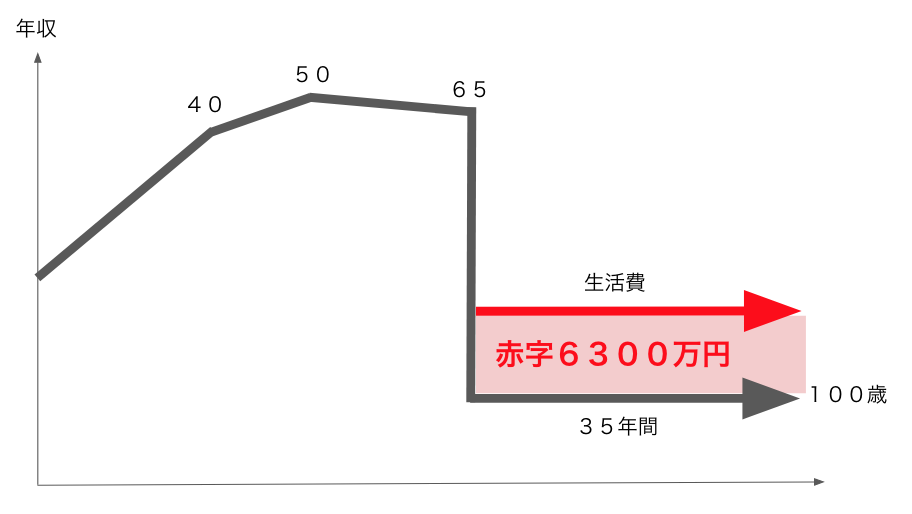

生命保険文化センターの調べによると老後の最低日常生活費は月額約22万円、ゆとりのある老後生活には月額約35万円かかるそうです。

また、総務省統計局の調べによると夫婦2人世帯の実際の生活費は約27万円とのことです。

ところが、これらの数字には住居費として約1.3万円程度しか見込んでいません。持ち家が前提になっているのだと思います。

そこで、ここでは自宅が賃貸の人やローン返済中の人は上記の生活費にプラス8万円程度、つまり老後の生活には月額約35万円が必要になると想定したいと思います。

持ち家の人は生命保険文化センターによるゆとりのある老後生活として月額約35万円が必要になるとイメージしてもらうと良いと思います。

また、年金としてもらえる金額は人によりますが、一般的には月あたり20万円程度(厚生年金の場合)と想定すると良いようです。

つまり、、

20万円 – 35万円= -15万円

贅沢をせず生活を送っても、毎月15万円の赤字になっていくことになります。

12万円 x 12ヶ月 x 35年間=6,300万円

上記試算が正しければ、なんと、老後は2,000万円ではなく、6,300万円不足することになります。

とても不安になります。

株式投資に失敗し、不動産投資でFIRE!

ぼくがこのように老後の資金不足を定量的に理解したのはほんの数年前ですが、20代の頃から漠然とした大きな不安がありました。

上記は65歳まで働くことを前提としていますが、当時サラリーマンの仕事が激務だったこともあり、そもそも60歳や65歳まで働けるかという不安もありました。

そのため20代から株式投資や副業に取り組みましたが、一向に資産は増えませんでした。株式投資で少し資産が増えてもライブドアショックやリーマンショックによりそれまでの利益は全て吹っ飛びました。将来の不安は年々大きくなるばかりでした。

40代になった今、その不安は消えました。30代で出会った不動産投資のおかげです。不動産投資の家賃収入はあまり景気の影響を受けません。家賃収入から経費を差し引いたキャッシュフローが比較的安定しているのです。

現在ではようやく株式投資との付き合い方も分かってきました。株式投資でも経済的自由、アーリーリタイア、FIREが実現可能ということも分かってきました。ぼくの株式投資の規模はまだまだ小さいですが、株式投資についても情報発信していきます。少しでも参考になれば嬉しいです。

今日もありがとうございました!

当コラムの前編はこちら「漠然とした将来のお金の不安」

コメント